ЁЁЁЁЭМБэ6ЃКжаУРШеН№ШкжмЦкзЊЯђЧАКѓОгУёЁЂЦѓвЕЁЂеўИЎаТдіеЎЮёзпЪЦ

ЁЁЁЁзЪСЯРДдДЃКHaverЃЌFREDЃЌWindЃЌжаН№ЙЋЫОбаОПВП

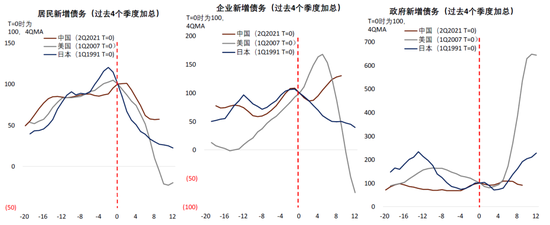

ЁЁЁЁЪЕМЪЩЯЃЌН№ШкжмЦкЯТааЖджаЙњзюжеашЧѓЕФгАЯьвЊДѓгкЖдЦфЙЉИјФмСІЕФгАЯьЁЃвВОЭЪЧЫЕЃЌН№ШкжмЦкзЊЯђЖджаЙњМвЭЅЕФжБНггАЯьДѓгкЖдЦѓвЕЃЈПЊЗЂЩЬвдМАЗПЕиВњЩЯЯТгЮГ§ЭтЃЉЕФГхЛїЁЃДгКсЯђЖдБШРДПДЃЌЩЯУцЕФЗжЮівВЯдЪОЃЌН№ШкжмЦкзЊЯђЪБЦкЃЌжаЙњЦѓвЕЃЈПЊЗЂЩЬГ§ЭтЃЉВЂУЛгаЯёШеБОЛђепУРЙњЦѓвЕФЧбљДѓЗљШЅИмИЫЃЌетПЩФмЗДгГСЫжаЙњПЊЗЂЩЬжЎЭтЕФЦѓвЕЖдЗПЕиВњЕФБЉТЖУЛгаУРЙњШеБОЭЌЦкФЧУДДѓЁЃШеБОН№ШкжмЦкЩЯАыГЁЃЌЦфЩЬвЕЕиВњЕФХнФБШзЁеЌЮЪЬтИќЮЊбЯжиЃЌЦѓвЕГДзїЕиВњЕФЯжЯѓБШНЯЦеБщЁЃШеБОН№ШкжмЦкзЊЯђжЎЧАЃЌЦфЩЯЪаЙЋЫОГжгаЕФЭСЕизЪВњеМЦфзмзЪВњжЎБШвЛЖШГЌЙ§СЫ30%ЃЌМДЪЙЕН2000ФъЃЌИУБШжиШдШЛИпгк20%ЃЈЭМБэ7ЃЉЁЃДг1985ФъЕН1990ФъЃЌЖЋОЉЩЬвЕЕиВњЕФМлИёЩЯЩ§СЫ143%ЃЌзЁеЌМлИёЩЯЩ§СЫ118%ЁЃЭЌЦкЖЋОЉЩЬвЕЕиМлЩЯЩ§СЫ198%ЃЌзЁеЌЕиМлЩЯЩ§СЫ143%ЃЈЭМБэ8ЃЉЁЃетжжЧщПіЯТЃЌЗПЕиВњЕїећЕМжТШеБОЦѓвЕаХДћЮЎЫѕЃЌГіЯжСЫЫљЮНЕФ“зЪВњИКеЎБэЫЅЭЫ”ЃЌБОжЪЩЯЪЧЦѓвЕЕФеЎЮёЮЪЬтбЯжиЃЌШЅИмИЫбЙСІДѓЁЃЮвУЧЕФЙРЫуЯдЪОЃЌжаЙњЩЯЪаЙЋЫОГжгаЕФЕиВњеМЦфзмзЪВњЕФБШжиЦНОљРДПДдЖЕЭгкШеБОЩЯЪаЙЋЫОЁЃ

ЁЁЁЁЭМБэ7ЃКЕиВњеМШеБОЩЯЪаЙЋЫОзмзЪВњЕФБШжиИп

![ОоШщУШУУТъТГФШГЌЖЬШЙИЧВЛзЁЭІЧЬЗсЭЮ[50P] ЮхдТДКЩЋЩюАЎЭј](/d/file/tupian/meinv/2019-02-23/e68f7f4d9f6fff66ea6bed16059b119e.jpg)

ВмдЦН№КЭЁЖАЎЩёМ§ЁЗ

ВмдЦН№КЭЁЖАЎЩёМ§ЁЗ ЁЖЮвЕФМЋЦЗХЎЩёЁЗад

ЁЖЮвЕФМЋЦЗХЎЩёЁЗад ДПАЎЕчгАЁЖДэСЫадБ№

ДПАЎЕчгАЁЖДэСЫадБ№ жгРічОЁЖШЫгуДЋЫЕЁЗ

жгРічОЁЖШЫгуДЋЫЕЁЗ ЁЖХЎвНУїхњДЋЁЗВЎбе

ЁЖХЎвНУїхњДЋЁЗВЎбе ЁЖАЎШЫЕФЛббдЁЗЭЏЫФ

ЁЖАЎШЫЕФЛббдЁЗЭЏЫФ