中国宏观:从内生探底到外生复苏

时间:2023-12-28 14:05:57

编辑:小读报刊

来源:网络整理

- 默认

- 中

- 大

- 特大

- 宋体

- 黑体

- 雅黑

- 楷体

逆周期政策偏谨慎

金融周期下行时期,内生需求不足,比较理想的宏观政策组合是“紧信用、松货币、宽财政”。具体而言,金融周期下行,私人部门资产负债表承压,风险偏好下降,私人部门去杠杆,体现为“紧信用”。这种情况下,需要松货币缓解私人部门去杠杆对经济的负面影响。在私人部门债务负担加重的背景下,松货币的效果有限,更为有效的政策是“宽财政”。这是因为政府加杠杆会增加私人部门的净资产,帮助私人部门修复资产负债表,财政扩张可以有效对冲私人部门去杠杆对经济的负面冲击。

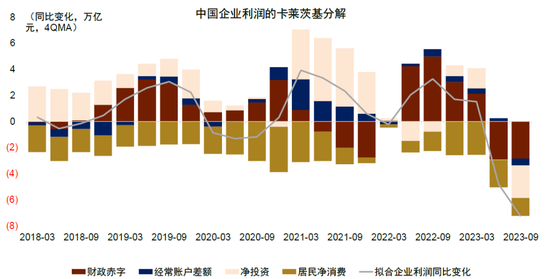

根据我们的测算,广义财政赤字率于2020年达到高点之后,2021年随着经济复苏而回落,2022年疫情反弹,财政扩张力度有所加大,特别是对企业税收减免力度明显提升,但2023年财政力度再次减弱。我们对企业利润做了卡来次基拆分,发现2022年财政对企业利润增速的贡献较2021年明显加大。今年2-3季度财政积极化解地方债务风险,财政扩张相对谨慎,对企业利润同比的贡献下降(图表5)。在居民净储蓄和企业净投资对企业利润产生拖累的情况下(即私人部门需求疲弱影响企业利润),财政政策的对冲空间还比较大。

图表5:财政对企业利润影响较大

资料来源:Wind,中金公司研究部

从家庭、企业和政府新增债务的演变来看,我们也发现类似现象。

![巨乳萌妹玛鲁娜超短裙盖不住挺翘丰臀[50P] 五月春色深爱网](/d/file/tupian/meinv/2019-02-23/e68f7f4d9f6fff66ea6bed16059b119e.jpg)

曹云金和《爱神箭》

曹云金和《爱神箭》 《我的极品女神》性

《我的极品女神》性 纯爱电影《错了性别

纯爱电影《错了性别 钟丽缇《人鱼传说》

钟丽缇《人鱼传说》 《女医明妃传》伯颜

《女医明妃传》伯颜 《爱人的谎言》童四

《爱人的谎言》童四