中国宏观:从内生探底到外生复苏

时间:2023-12-28 14:05:57

编辑:小读报刊

来源:网络整理

- 默认

- 中

- 大

- 特大

- 宋体

- 黑体

- 雅黑

- 楷体

注:通常一笔贷款对应一套住房资料来源:住建部,中国人民银行,中金公司研究部

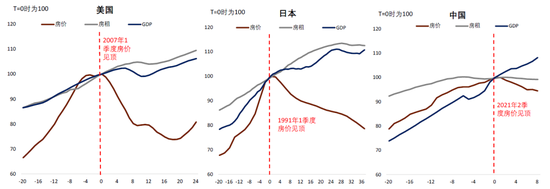

我们对比了中美日金融周期转向前后房价、房租以及实际GDP的走势(图表4),发现美日金融周期上半场房地产的金融属性可能较中国更显著。美日两国在金融周期见顶之前的一段时间内房价快速上升,金融周期见顶后房价快速下行,但两国的房租却在房价大幅调整期间继续上升,房租与房价的分化快速扩大,虽然房租在一段时间后最终下滑。房租主要体现房地产的商品属性,房价则相对更能体现房地产的资产属性,二者背离越多可能意味着房地产的金融属性越强。跟美日同期相比,中国房价与房租的走势有较大差异。一是中国房价下行之前房租已经出现下滑,二者的差距在金融周期转向期间有所收窄而不是扩大,这可能说明美日金融周期上半场房地产的金融属性较中国更强。

图表4:中美日金融周期转向前后的房租、房价与GDP走势

资料来源:Haver,FRED,Wind,中金公司研究部

房地产金融属性强弱会影响金融周期转向对私人部门资产负债表的冲击程度,到目前为止,中国家庭与非地产企业的资产负债表并没有出现显著恶化。但图表4也显示,美日两国GDP在其金融周期转向的几个季度后继续上行一段时间,但最后还是出现了阶段性下滑,也就是说,其房价、房租、GDP三者的走势终究出现阶段性收敛。中国GDP与房价和房租是长期背离还是终将收敛有待观察,因为金融周期下行阶段通常会持续数年,需求不足具有跨周期特征。

![巨乳萌妹玛鲁娜超短裙盖不住挺翘丰臀[50P] 五月春色深爱网](/d/file/tupian/meinv/2019-02-23/e68f7f4d9f6fff66ea6bed16059b119e.jpg)

曹云金和《爱神箭》

曹云金和《爱神箭》 《我的极品女神》性

《我的极品女神》性 纯爱电影《错了性别

纯爱电影《错了性别 钟丽缇《人鱼传说》

钟丽缇《人鱼传说》 《女医明妃传》伯颜

《女医明妃传》伯颜 《爱人的谎言》童四

《爱人的谎言》童四