中国宏观:从内生探底到外生复苏

时间:2023-12-28 14:05:57

编辑:小读报刊

来源:网络整理

- 默认

- 中

- 大

- 特大

- 宋体

- 黑体

- 雅黑

- 楷体

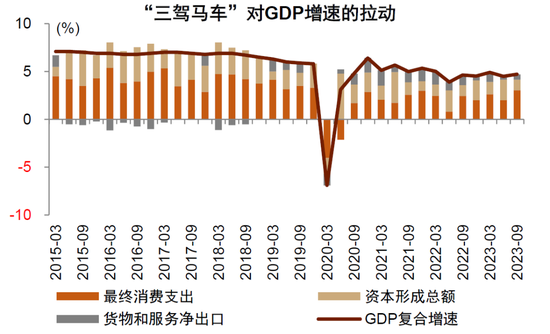

注:2021-2023年增速均为对2019年同期的复合增速资料来源:Wind,中金公司研究部

除了疫情潜在的“疤痕效应”之外,中国经济下行压力更多可能还是来自金融周期下行,虽然百年变局之下,其他因素也会影响经济运行,比如供应链变局也给经济增添了不确定性。金融周期是指房价与信贷互相加强而形成的周期。一个金融周期可能达15-20年,包含多个经济周期。近几年消费对经济的拖累最为明显,部分反映了居民净资产变化的影响。我们的估算显示城镇居民的净资产受金融周期下行的影响比较多。根据国际清算银行(BIS)的研究[1],金融周期上行时期,经济复苏的时间可能较金融周期下行时期更长,经济复苏的力度也较金融周期下行时期更强。中国金融周期大致于2018年左右见顶,又恰逢世纪疫情,经济下行压力相应增加。

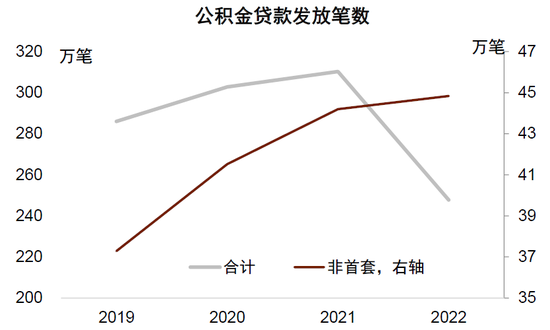

近期房地产政策调整对金融周期影响不大。公积金贷款的住房交易数据显示,2022年在疫情等因素影响下,非首套购置需求(包括部分改善需求)仍然增长,说明这类需求有较强的内生动力,而同期首套交易量显著下滑(图表3)。非首套购置需求的占比在住宅需求中的占比可能在10%-20%之间,因此本轮房地产政策调整有利于部分改善型需求进一步释放,但总体上不会大幅推升楼市。实际上,政策调整之后,9月全国商品房销售面积和金额同比跌幅仅小幅收窄至-10.1%和-13.6%(8月-12.2%和-16.4%),销售表现并未显著超过正常季节性。

图表3:不同购置需求表现差异较大

![巨乳萌妹玛鲁娜超短裙盖不住挺翘丰臀[50P] 五月春色深爱网](/d/file/tupian/meinv/2019-02-23/e68f7f4d9f6fff66ea6bed16059b119e.jpg)

曹云金和《爱神箭》

曹云金和《爱神箭》 《我的极品女神》性

《我的极品女神》性 纯爱电影《错了性别

纯爱电影《错了性别 钟丽缇《人鱼传说》

钟丽缇《人鱼传说》 《女医明妃传》伯颜

《女医明妃传》伯颜 《爱人的谎言》童四

《爱人的谎言》童四