逆全球化时代的宏观经济新平衡

时间:2023-12-28 14:04:34

编辑:小读报刊

来源:网络整理

- 默认

- 中

- 大

- 特大

- 宋体

- 黑体

- 雅黑

- 楷体

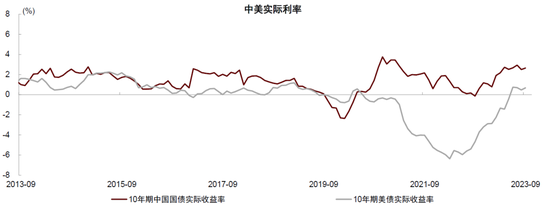

注:中美10年期国债实际利率均使用10年期国债月度数据(日度数据取平均值)减去当月CPI通胀同比增速计算得来

资料来源:Wind,中金公司研究部

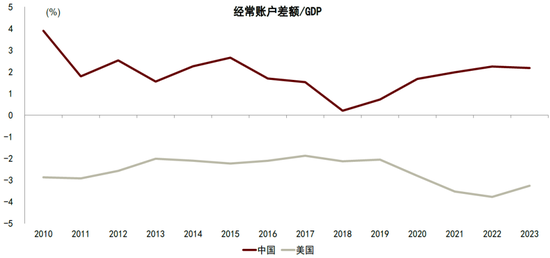

经典的宏观经济模型告诉我们,两个开放经济体之间国内需求(相对于供给)的强弱,将体现在贸易差额和汇率的变化上,内需强的国家有贸易逆差和实际汇率升值,内需弱的国家有贸易顺差和实际汇率贬值。具体来讲,内需强的国家通过更多进口来增加供给,同时汇率升值抑制未来的外需(汇率变化的影响是滞后的),以促进供需平衡;内需弱的国家通过更多出口来消化供给,同时汇率贬值促进未来的外需,以恢复供需平衡。现实中,伴随美国逆差的是美元实际升值,而伴随中国贸易顺差的上升是实际汇率贬值(图表3和4),这既有名义汇率的变动,也包括通胀的差异,其因果关系并不是升值导致逆差、贬值导致顺差那么简单,源头是国内需求的强弱,汇率与贸易差额是国内需求强弱的共同结果。

图表3:美国的贸易逆差扩大对应中国的贸易顺差扩大

注:2023年数据为2022年下半年与2023年上半年之和 资料来源:Wind,中金公司研究部

图表4:中美实际有效汇率表现出现分化

![巨乳萌妹玛鲁娜超短裙盖不住挺翘丰臀[50P] 五月春色深爱网](/d/file/tupian/meinv/2019-02-23/e68f7f4d9f6fff66ea6bed16059b119e.jpg)

曹云金和《爱神箭》

曹云金和《爱神箭》 《我的极品女神》性

《我的极品女神》性 纯爱电影《错了性别

纯爱电影《错了性别 钟丽缇《人鱼传说》

钟丽缇《人鱼传说》 《女医明妃传》伯颜

《女医明妃传》伯颜 《爱人的谎言》童四

《爱人的谎言》童四